专题:聚焦美国6月非农数据

继2021年掀起“散户大战华尔街”风波之后,社交媒体上人称“咆哮小猫”(Roaring Kitty)的基思·帕特里克·吉尔(以下简称“吉尔”)又因为涉嫌证券欺诈,面临一项新的集体诉讼,再次引起广泛关注。

转自:金十数据

本周五北京时间20:30,美国劳工统计局将公布最新的非农报告,涵盖美联储和市场密切关注的失业率、非农人口、薪资、劳动参与率等关键就业市场指标。

华尔街投行对本次非农报告的共识预期是,美国6月失业率将维持在4%不变;季调后非农就业人口料将录得19万人;平均时薪月率料将录得0.3%,低于0.4%的前值,年率料将录得3.9%,较4.1%的前值明显放缓;劳动参与率预计将从62.5%小幅上升至62.60%。

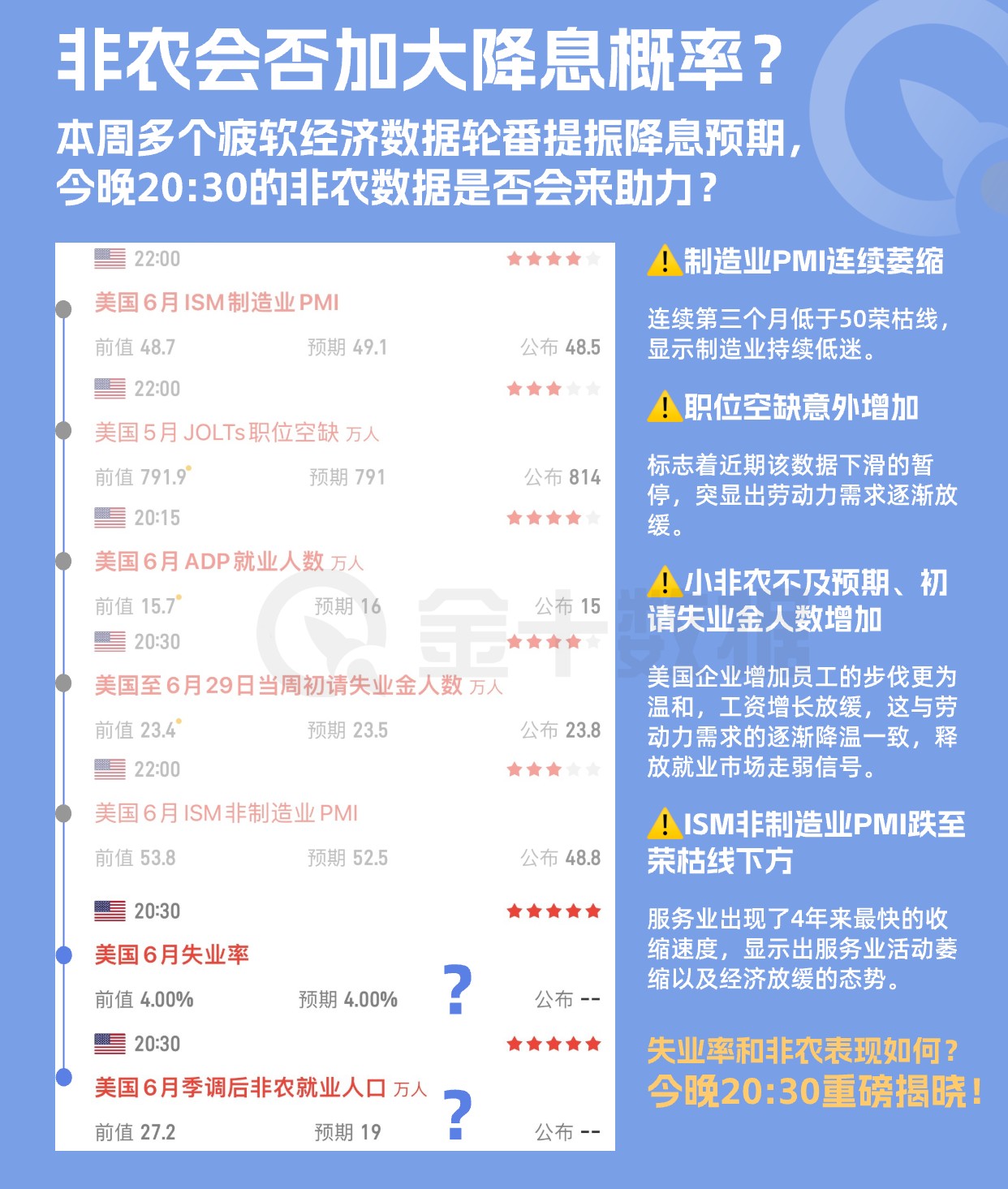

本周公布的多项数据显示美国经济和就业表现逐渐变得疲软,导致华尔街对美联储降息的预期有所升温,今晚的报告在这背景下显得更加重磅。

美国劳动力市场逐渐放缓

随着高利率抑制劳动力需求并导致裁员增加,美国劳动力市场的表现似乎在逐渐降温。

周三的ADP就业报告显示,继5月份增加15.7万人之后,6月份私营部门就业人数增加15万,低于预期的16万且为四个月最低。ADP报告还显示,6月份在职人员薪资同比增长4.9%,是近三年来最慢的增长速度。

ADP首席经济学家内拉·理查森(Nela Richardson)表示:“就业增长一直稳健,但基础并不广泛。” “如果不是多亏了休闲和酒店业的招聘反弹,六月份会是一个悲观的月份。”

美国劳工部周三公布的数据则显示,截至6月29日当周,初请失业金人数增加4000人,经季节性调整后为23.8万人。申请失业金的人数4周移动均值增加2250人至23.85万人,为去年8月以来的最高水平。另外,续请失业金的人数连续第九周上升,这是2018年以来最长的一次,人数则升至2021年底以来最高水平,表明失业者要花更长的时间才能找到工作。

摩根大通经济学家迈克尔·汉森(Michael Hanson)认为,这两个数据的表现都值得关注,迄今为止的绝对值和增长率似乎仍与劳动力市场逐渐降温的情况相符,但未来几周持续若走弱将更令人担忧美国劳动力市场的前景。

另外,ISM供应管理协会的一项调查也显示出劳动力市场势头放缓。该调查显示,美国服务业就业人数过去七个月里已经出现六次下降。然而,ISM的服务业就业指标并不能可靠地预测薪资增长。受访者在调查中表示,“我们继续部署自动化”,“在劳动力市场非常紧张的情况下业务仍保持稳定”。

本次关注重点是什么?

在众多分项数据中,法巴银行分析认为,失业率的重要性将超越新增非农人口数量。该行指出,从技术上讲,美国失业率上升至4.2%就会触发萨姆法则。根据萨姆法则,当失业率的三个月移动均值相对于前12个月的低点上升0.5个百分点或更多时,美国经济就将陷入衰退。不过,幸运的是,该行预计失业率将继续维持在4%。

美国的失业率此前已连续27个月保持在4%以下,是自1970年以来最长的连续纪录。但随着上个月失业率升至4.0%,这一纪录宣告结束。Macrobond的经济学家警告称,这可能预示着衰退即将到来,就像1949年、1953年、1957年、1970年、2001年和2020年那样。不过,高盛在两周前回应了这一观点,称劳动力市场正处于转折点,但并未指出经济衰退的可能性。

如果劳动力市场的表现不断恶化,将使美联储更早降息。美联储主席鲍威尔已经多次强调,如果就业市场意外恶化,将采取相应的措施加以应对。其实,美联储面临一个转折点,降息可能有助于疲软的就业市场,但也可能阻碍其降低通胀的目标。到目前为止,在通胀大幅下降的同时,失业率仅略有上升。然而,如果劳动力市场显着恶化,就意味着大范围的失业,甚至那些仍在就业的人的消费支出也会减少。

在最近一次会议上,美联储显得比预期更加鹰派,将年内的预期降息次数从3次减少到了1次。但是,市场对此并不买账。5月份零售销售数据弱于预期,最新的核心PCE通胀放缓也让投资者对降息的预期升温。根据联邦基金期货,投资者预计到12月降息48个基点,预计9月首次降息25个基点的可能性约为75%。

今晚20:30公布的非农就业报告可能会让情况变得更加清晰。

编辑:马萌伟

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:欧阳名军 2023年股票配资